Time Weighted Rate of Return: Die wahre Performance messen

Bei der Bewertung von Investment-Performance gibt es ein fundamentales Problem: Externe Geldflüsse verfälschen die Ergebnisse. Wenn Sie mitten im Jahr Geld in Ihr Portfolio einzahlen oder entnehmen, wird die traditionelle Renditeberechnung irreführend.

Der Time Weighted Rate of Return (TWRR) löst dieses Problem elegant und ist deshalb der Goldstandard für die Performance-Messung in der Finanzbranche.

Das Problem: Geldflüsse verfälschen die Performance

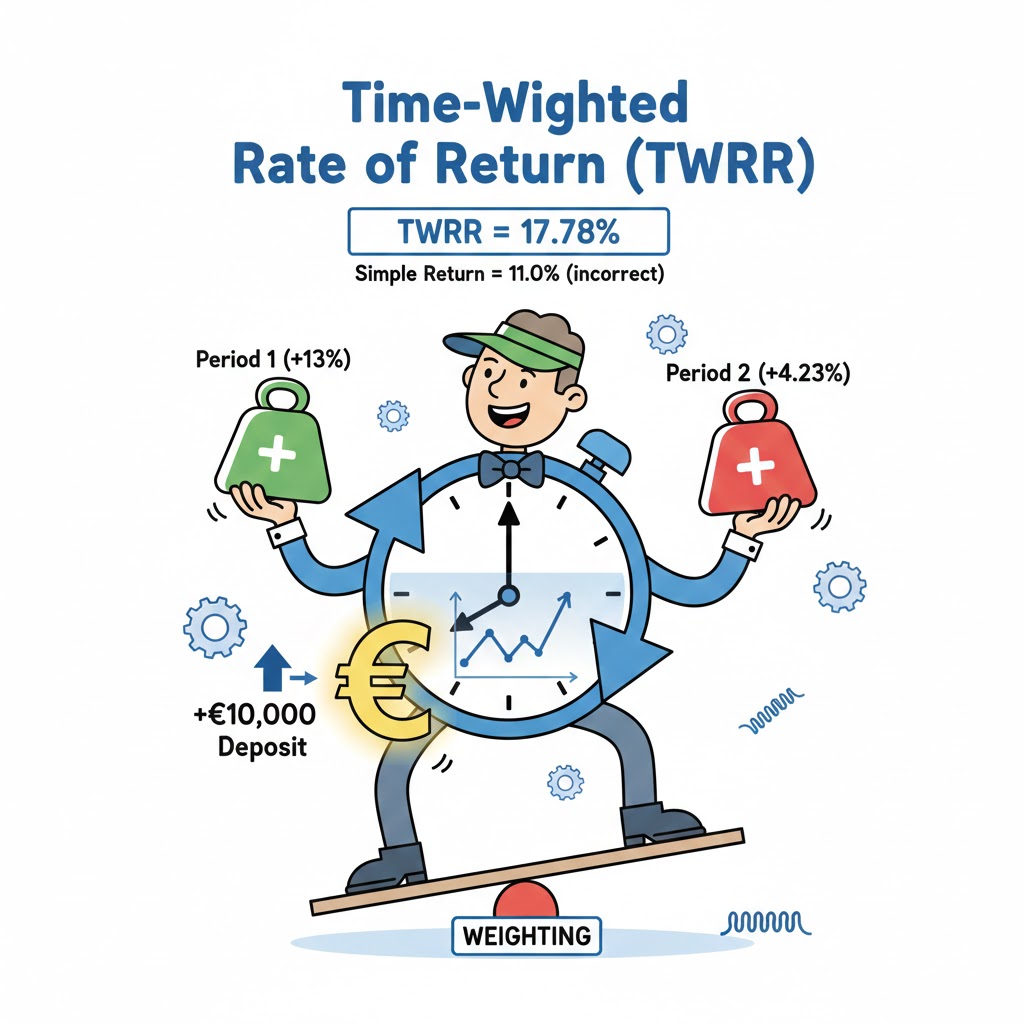

Stellen Sie sich vor, Sie haben ein Portfolio mit €10.000. Nach 6 Monaten ist es €11.000 wert (+10%). Dann investieren Sie weitere €10.000. Nach einem Jahr ist Ihr Portfolio €22.000 wert.

Falsche Berechnung: "Ich habe €20.000 investiert und habe jetzt €22.000, also +10% Rendite."

Das Problem: Die zweiten €10.000 hatten nur 6 Monate Zeit zu arbeiten, nicht 12 Monate. Die Berechnung vermischt Investment-Performance mit Timing der Geldflüsse.

Die Lösung: Time Weighted Rate of Return

Der TWRR eliminiert den Einfluss von Zu- und Abflüssen, indem er die Performance über einzelne Perioden zwischen Geldflüssen misst und diese dann verkettet.

Grundprinzip

- Periode aufteilen: Jeder Geldfluss (Ein- oder Auszahlung) markiert das Ende einer Messperiode

- Einzelrenditen berechnen: Für jede Periode die reine Investment-Performance messen

- Verkettung: Die Einzelrenditen werden multiplikativ verknüpft

Formel

Für n Perioden zwischen Geldflüssen:

TWRR = (1 + R₁) × (1 + R₂) × ... × (1 + Rₙ) - 1

Wobei R₁, R₂, ..., Rₙ die Renditen der einzelnen Perioden sind.

Interaktives Beispiel: TWRR vs. Einfache Rendite

TWRR vs. Money Weighted Return (MWR)

Während der TWRR die reine Investment-Performance misst, berücksichtigt der Money Weighted Return (MWR) das Timing der Geldflüsse.

| Kennzahl | Zweck | Wann verwenden? |

|---|---|---|

| TWRR | Reine Performance-Messung | Fondsvergleich, Manager-Bewertung |

| MWR | Anleger-spezifische Rendite | Persönliche Erfolgsberechnung |

Beispiel für den Unterschied

Szenario: Ein Fonds steigt 6 Monate um +20%, dann fallen die Kurse. Ein Anleger investiert genau am Höchstpunkt zusätzliches Geld.

- TWRR: Zeigt die tatsächliche Fonds-Performance (+20% dann -X%)

- MWR: Zeigt die schlechte Rendite des Anlegers (wegen schlechtem Timing)

Praktische Anwendung

1. Fondsmanager-Bewertung

TWRR ist der Standard für die Bewertung von Fondsmanagern, da er deren Skill von Geldfluss-Timing trennt.

2. Benchmark-Vergleiche

Nur mit TWRR können Sie fair vergleichen: "Hat mein Portfolio besser performt als der S&P 500?"

3. Portfolio-Optimierung

TWRR hilft zu identifizieren, welche Strategien funktionieren, unabhängig vom Timing Ihrer Ein-/Auszahlungen.

Berechnung in der Praxis

Schritt-für-Schritt Anleitung

- Identifizieren Sie alle Geldflüsse (Ein- und Auszahlungen) mit Datum

- Teilen Sie den Zeitraum in Perioden zwischen den Geldflüssen auf

- Berechnen Sie für jede Periode: R = (Endwert - Geldfluss) ÷ Anfangswert - 1

- Verketten Sie die Renditen: TWRR = (1 + R₁) × (1 + R₂) × ... - 1

Vereinfachung bei häufigen Geldflüssen

Bei monatlichen Sparplänen wird oft eine modifizierte Dietz-Methode verwendet, die eine gute Annäherung an TWRR bietet, aber einfacher zu berechnen ist.

Fazit: Warum TWRR unverzichtbar ist

-

Objektive Performance-Messung: TWRR zeigt die wahre Investment-Performance, unabhängig von Geldfluss-Timing

-

Vergleichbarkeit: Nur mit TWRR können Sie verschiedene Investments fair vergleichen

-

Manager-Bewertung: TWRR trennt Investment-Skill von Anleger-Timing

-

Branchenstandard: Alle professionellen Performance-Berichte verwenden TWRR

Der Time Weighted Rate of Return ist das präziseste Werkzeug zur Messung von Investment-Performance. Ohne ihn tappt man bei der Portfolio-Analyse im Dunkeln.

💡 Tipp: Nutzen Sie auf totallynotrich.com unsere TWRR-Berechnungen für Ihre Backtests und Portfolio-Analysen. Alle Simulationen verwenden automatisch zeitgewichtete Renditen für akkurate Performance-Messung.